O mundo empresarial vem passando por constantes mudanças, necessitando sempre de controles precisos e de informações seguras para que seus negócios possam estar adequados as novas exigências operacionais.

No decorrer do tempo a contabilidade deixou de ser utilizada apenas para gerar informações tributárias, cálculo de impostos e atendimento de legislações comerciais, previdenciárias e fiscais, passando a atuar como uma indispensável ferramenta de apoio gerencial, que registra seus processos organizacionais através de sistemas de informações capazes de elaborar, demonstrar e entender relatórios que revelam resultados necessários para auxiliar as tomadas de decisões, facilitando o processo de gestão no planejamento, execução e controle.

Outro fato que colaborou para o surgimento desta nova ramificação da ciência contábil foi que informações importantes estavam sendo desperdiçadas e o custo para a manutenção de uma contabilidade completa (livros diário, razão, inventário, conciliações, etc.) estava sendo justificada apenas para atendimento ao fisco.

A contabilidade sendo uma ciência e de muita relevância nos sistemas de Informação, pode sofrer influência de fatores do ambiente externo, como a tecnologia de informação e os capitais investidos na empresa, que podem ocasionar consideráveis alterações nos negócios organizacionais e de todo contexto informacional anterior. Estas alterações podem interferir em processos como: aquisição de matérias primas, no processo produtivo, na comercialização, no desenvolvimento de novos produtos, no controle das operações internas e externas, etc. Com a expansão da economia mundial, a contabilidade gerencial, também está expandindo como ferramenta de gestão nas empresas e nas tomadas de decisões.

Podemos conceituar a Contabilidade Gerencial como sendo uma poderosa ferramenta que com base nos registros e controles contábeis, fornece informações operacionais e financeiras que subsidiam a administração nos processos de planejamento e no orçamento empresarial.

A contabilidade gerencial deixou de ser mera ferramenta de apoio para ser um corpo integrante do processo de gestão, agregando valor através do uso da tecnologia da informação com disponibilização de informações em tempo real.

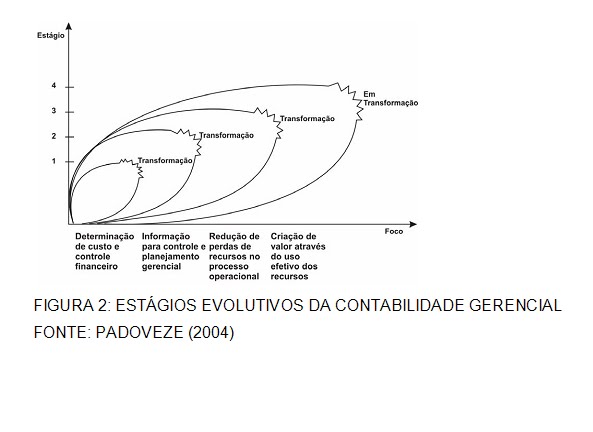

Demonstrando esta evolução da contabilidade Gerencial na linha do tempo, constatamos a existência de quatro estágios. O primeiro estágio da contabilidade gerencial deu-se na década de 50, onde a atuação estava relacionada somente ao controle dos custos de produção e elaboração do orçamento. O segundo estágio iniciou-se na década de 60, passando também a fornecer informações para o controle gerencial. O terceiro estágio ocorreu somente na década de 80, onde a ferramenta passou a ter como foco a redução dos custos, começando a utilizar a tecnologia. O quarto estágio foi desencadeado na década de 90 fazendo a contabilidade gerencial se tornar um corpo integrante no processo de gestão e ser usada como um diferencial no mercado competitivo.

No decorrer do tempo a contabilidade deixou de ser utilizada apenas para gerar informações tributárias, cálculo de impostos e atendimento de legislações comerciais, previdenciárias e fiscais, passando a atuar como uma indispensável ferramenta de apoio gerencial, que registra seus processos organizacionais através de sistemas de informações capazes de elaborar, demonstrar e entender relatórios que revelam resultados necessários para auxiliar as tomadas de decisões, facilitando o processo de gestão no planejamento, execução e controle.

Outro fato que colaborou para o surgimento desta nova ramificação da ciência contábil foi que informações importantes estavam sendo desperdiçadas e o custo para a manutenção de uma contabilidade completa (livros diário, razão, inventário, conciliações, etc.) estava sendo justificada apenas para atendimento ao fisco.

A contabilidade sendo uma ciência e de muita relevância nos sistemas de Informação, pode sofrer influência de fatores do ambiente externo, como a tecnologia de informação e os capitais investidos na empresa, que podem ocasionar consideráveis alterações nos negócios organizacionais e de todo contexto informacional anterior. Estas alterações podem interferir em processos como: aquisição de matérias primas, no processo produtivo, na comercialização, no desenvolvimento de novos produtos, no controle das operações internas e externas, etc. Com a expansão da economia mundial, a contabilidade gerencial, também está expandindo como ferramenta de gestão nas empresas e nas tomadas de decisões.

Podemos conceituar a Contabilidade Gerencial como sendo uma poderosa ferramenta que com base nos registros e controles contábeis, fornece informações operacionais e financeiras que subsidiam a administração nos processos de planejamento e no orçamento empresarial.

A contabilidade gerencial deixou de ser mera ferramenta de apoio para ser um corpo integrante do processo de gestão, agregando valor através do uso da tecnologia da informação com disponibilização de informações em tempo real.

Demonstrando esta evolução da contabilidade Gerencial na linha do tempo, constatamos a existência de quatro estágios. O primeiro estágio da contabilidade gerencial deu-se na década de 50, onde a atuação estava relacionada somente ao controle dos custos de produção e elaboração do orçamento. O segundo estágio iniciou-se na década de 60, passando também a fornecer informações para o controle gerencial. O terceiro estágio ocorreu somente na década de 80, onde a ferramenta passou a ter como foco a redução dos custos, começando a utilizar a tecnologia. O quarto estágio foi desencadeado na década de 90 fazendo a contabilidade gerencial se tornar um corpo integrante no processo de gestão e ser usada como um diferencial no mercado competitivo.

O gráfico acima demonstra que cada estágio está vinculado com o crescimento dos objetivos das empresas e também com a evolução da contabilidade gerencial. A passagem dos estágios não quer dizer que os processos antigos deixaram de ser abrangidos, mas sim que os estágios anteriores sofreram modificações sendo agregados ao atual, colaborando para a solidez e aprimoramento estratégico da organização.

Em todo processo organizacional se a contabilidade gerencial for utilizada de maneira correta ela irá adicionar e criar valor para os acionistas, bem como, gerar informações que são fundamentais no crescimento, na propagação e na geração de lucros. Através destas características percebe-se que a contabilidade gerencial é uma ferramenta única no processo de gestão.

Atualmente mais do que nunca o mercado está mais competitivo, exigindo que as empresas tanto de pequeno quanto de grande porte adotem ferramentas eficazes de gestão, que busquem efetividade e competitividade, garantindo assim uma análise clara dos objetivos da empresa para que prosperem e não fechem as portas.

Para uma boa utilização da contabilidade como ferramenta gerencial, é preciso que as informações estejam atualizadas, conciliadas, sempre mantendo respeito às técnicas contábeis. A ordem dos procedimentos que compõem os processos da informação da contabilidade gerencial de uma forma organizada são os seguintes: Identificar, medir, acumular, analisar, preparar, interpretar e comunicar.

Na administração organizacional existem três importantes setores que são diretamente afetados pela contabilidade gerencial:

1. Planejamento Estratégico – os dados gerados pela contabilidade gerencial devem ser utilizados para direcionar a gestão estratégica.

2. Gestão de desempenho – estes mesmos dados podem ainda ser utilizados para avaliar a desenvoltura dos profissionais, clientes, fornecedores e da empresa como um todo.

3. Gestão de Risco – é um dos setores que mais se beneficiam com as informações gerenciais, pois estas contribuem para a identificação, análise, interpretação e gerenciamento de possíveis riscos.

A fim de proporcionar segurança e coerência aos negócios, as técnicas da contabilidade gerencial podem e devem se adequar com as necessidades de cada empresa, sendo executada de forma personalizada. Para isto é fundamental que sejam utilizados controles específicos, como:

- Controle de custos de produção;

- Auxílio na formação do preço de venda;

- Projeção do Fluxo de Caixa;

- Análise de Indicadores;

- Cálculo do Ponto de Equilíbrio;

- Determinação de Custos Padrões;

- Planejamento Tributário;

- Elaboração do Orçamento e Controle Orçamentário.

O profissional que estiver ligado com a execução da contabilidade gerencial deverá ter um perfil diferenciado do contador tradicional, necessitando de conhecimentos matemáticos, estatísticos, pesquisa operacional, técnicas de planejamento aprimoradas, tendo como objetivo principal a mensuração, análise, interpretação, geração de relatórios consistentes que condigam com a realidade monitorando os resultados das operações presentes e futuras.

Em todo processo organizacional se a contabilidade gerencial for utilizada de maneira correta ela irá adicionar e criar valor para os acionistas, bem como, gerar informações que são fundamentais no crescimento, na propagação e na geração de lucros. Através destas características percebe-se que a contabilidade gerencial é uma ferramenta única no processo de gestão.

Atualmente mais do que nunca o mercado está mais competitivo, exigindo que as empresas tanto de pequeno quanto de grande porte adotem ferramentas eficazes de gestão, que busquem efetividade e competitividade, garantindo assim uma análise clara dos objetivos da empresa para que prosperem e não fechem as portas.

Para uma boa utilização da contabilidade como ferramenta gerencial, é preciso que as informações estejam atualizadas, conciliadas, sempre mantendo respeito às técnicas contábeis. A ordem dos procedimentos que compõem os processos da informação da contabilidade gerencial de uma forma organizada são os seguintes: Identificar, medir, acumular, analisar, preparar, interpretar e comunicar.

Na administração organizacional existem três importantes setores que são diretamente afetados pela contabilidade gerencial:

1. Planejamento Estratégico – os dados gerados pela contabilidade gerencial devem ser utilizados para direcionar a gestão estratégica.

2. Gestão de desempenho – estes mesmos dados podem ainda ser utilizados para avaliar a desenvoltura dos profissionais, clientes, fornecedores e da empresa como um todo.

3. Gestão de Risco – é um dos setores que mais se beneficiam com as informações gerenciais, pois estas contribuem para a identificação, análise, interpretação e gerenciamento de possíveis riscos.

A fim de proporcionar segurança e coerência aos negócios, as técnicas da contabilidade gerencial podem e devem se adequar com as necessidades de cada empresa, sendo executada de forma personalizada. Para isto é fundamental que sejam utilizados controles específicos, como:

- Controle de custos de produção;

- Auxílio na formação do preço de venda;

- Projeção do Fluxo de Caixa;

- Análise de Indicadores;

- Cálculo do Ponto de Equilíbrio;

- Determinação de Custos Padrões;

- Planejamento Tributário;

- Elaboração do Orçamento e Controle Orçamentário.

O profissional que estiver ligado com a execução da contabilidade gerencial deverá ter um perfil diferenciado do contador tradicional, necessitando de conhecimentos matemáticos, estatísticos, pesquisa operacional, técnicas de planejamento aprimoradas, tendo como objetivo principal a mensuração, análise, interpretação, geração de relatórios consistentes que condigam com a realidade monitorando os resultados das operações presentes e futuras.

Nenhum comentário:

Postar um comentário